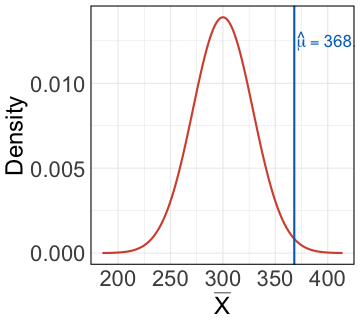

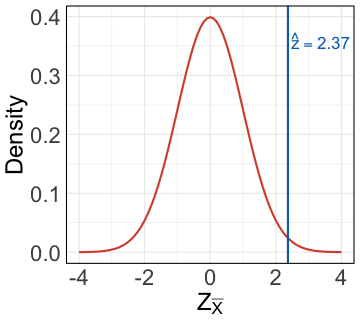

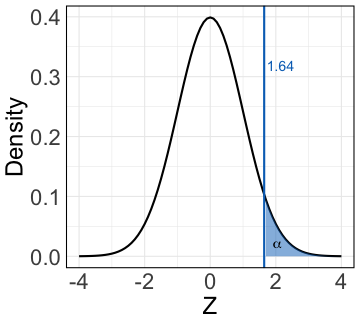

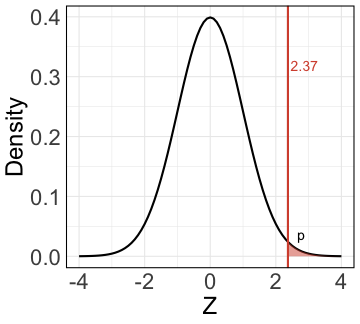

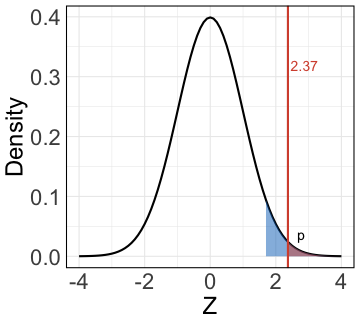

class: center, middle, inverse, title-slide .title[ # Probabilidad e Inferencia Estadística ] .subtitle[ ## #16: Test de Hipótesis ] .author[ ### <br> Mauricio Bucca <br> <a href="https://github.com/mebucca">github.com/mebucca</a> <br> <a href="mailto:mebucca@uc.cl" class="email">mebucca@uc.cl</a> ] .date[ ### 23 October, 2024 ] --- class: inverse, center, middle # Test de Hipótesis ##en modelos probabilísticos --- ## El problema de la Inducción -- .bold[Observación:] 1 cisne blanco, 2 cisnes blancos, ... n cisnes blancos. -- .bold[Hipótesis:] *"Todos los cisnes son blancos"* <br> -- .pull-left[] .pull-right[> "Ningún número de observaciones de cisnes blancos nos permite inferir que todos los cisnes son blancos, pero la observación de un único cisne negro basta para refutar dicha conclusión" ] --- ## Falsabilidad Pseudo-teorías no son falsables. <br> .center[  ] <br> -- Modelo de las ciencias físicas y naturales (modelos deterministas -- mediados del s.XX). --- ## Falsabilidad en modelos probabilísticos -- .bold[Observación:] 1 cisne blanco, 2 cisnes blancos, ... `\(n\)` cisnes blancos. <br> -- .bold[Hipótesis:] *"La mayoría de los cisnes son blancos"*. Por ejemplo: <br> $$ \mathbb{P}(\text{Blanco} \mid \text{Cisne}) > \mathbb{P}(\text{Otro} \mid \text{Cisne})$$ <br> -- - Un cisne de otro color no refuta esta teoría. -- - Muchos cisnes de otro la ponen en duda. -- - Mientras más cisnes no-blancos menos plausible es la teoría. --- class: inverse, center, middle # Test de Hipótesis ##Prueba de Significancia de la Hipótesis Nula ### Fisher & Neyman-Pearson Framework --- ## Los padres fundadores .center[] Estadísticos como Fisher, Neyman and Pearson desarrollaron el análogo probabilístico del falsacionismo de Popper y sus derivados. --- ## Intuición detrás del marco teórico de Fisher & Neyman-Pearson <br> 1. Formulación de una .bold[hipótesis nula] y, su contrapartida, una .bold[hipótesis alternativa]: Buscamos rechazar la hipótesis nula. -- 2. Recolección de datos y calcular un .bold[estadístico] para medir el fenómenos de interés (e.g, una media, una proporción, una correlación, etc.) -- 3. Calcular la probabilidad de obtener el resultado arrojado por el estadístico si la hipótesis nula fuera verdadera -- .bold[valor p]. -- 4. Si el resultados obtenido es **muy improbable** en un mundo donde la hipótesis nula es verdadera, entonces rechazamos la hipótesis nula. Alternativamente, no tenemos evidencia suficiente para rechazarla. -- 5. Proceso interativo: Si se rechaza la hipótesis nula, entonces la hipótesis alternativa siguen en pie (provisoriamente). --- class: inverse, center, middle ## Paso #1: Elaborar Hipótesis Nula y Alternativa --- ##Hipótesis Nula y Alternativa <br> Establecer una hipótesis de trabajo y dividir el espacio muestral en particiones mutuamente excluyentes: -- - Observaciones que contradicen la hipótesis de trabajo (Hipótesis Nula, `\(H_0\)`) -- - Observaciones en favor de la hipótesis de trabajo (Hipótesis Alternativa, `\(H_1\)`) -- <br> .bold[Ejemplo:] Hipótesis de trabajo: *"El promedio de ingresos de las mujeres en Chile es mayor que $300,000"* <br> - `\(H_0: \mathbb{E}(X) = 300 \text{ mil}\)` - `\(H_1: \mathbb{E}(X) > 300 \text{ mil}\)` --- class: inverse, center, middle ## Paso #2: Calcular un Estadístico --- ##Estadístico - Generar/elegir datos adecuados para testear nuestras hipótesis. - Elegir y calcular un estadístico que permita evaluar la hipótesis nula en función de los datos. <br> -- En nuestro ejemplo, la elección del estadístico adecuando en inambigüa: `\(\bar{X} = \hat{\mu}\)`. ``` r #i. Calcula media muestral mu_hat <- mean(casen2017_mujeres$ingreso/1000, na.rm=T) %>% round() cat("Media muestral:", mu_hat, " mil") ``` ``` ## Media muestral: 368 mil ``` --- class: inverse, center, middle ##Paso #3: Determinar la Distribución Nula --- ##Distribución Nula Incluso si la hipótesis nula fuera verdada, el valor del estadístico no necesariamente coincidirá con el valor establecido en `\(H_0\)` (por el carácter finito y aleatorio de la muestra). - El estadístico entregará valores distintos de muestra a muestra. Si `\(H_0\)` es verdadera valores cercanos a los establecido por `\(H_0\)` serán más probablemes y valores más alejados serán menos probables. -- - Determinar la .bold[distribución nula]: distribución muestral de nuestro estadístico bajo el supuesto de que la `\(H_0\)` es verdadera. <br> -- En nuestro ejemplo, el estadístico elegido fue la media muestral `\(\bar{X}\)`, y `\(H_0: \mathbb{E}(Y) = 300 \text{ mil}\)`. -- - Por el TLC sabemos que: `\(\bar{X} \sim \text{Normal}\bigg(\mu, \frac{\sigma}{\sqrt{n}}\bigg)\)` -- Por tanto: $$\bar{X} \mid H_0 \text{ es verdadera} \sim \text{Normal}\bigg(\mu= 300, \frac{\sigma}{\sqrt{n}}\bigg) $$ --- ##Distribución Nula $$\bar{X} \mid H_0 \text{ es verdadera} \sim \text{Normal}\bigg(\mu= 300, \frac{\sigma}{\sqrt{n}}\bigg) $$ -- Para determinar la distribución nula necesitamos además la desviación estándard poblacional ( `\(\sigma\)` ) y el tamaño muestal ( `\(n\)` ). - Si no conocemos `\(\sigma\)` debemos estimarlo a partir de la muesta ( `\(s\)` ). -- .pull-left[ ``` r n <- sum(!is.na(casen2017_mujeres$ingreso)) s <- sd(casen2017_mujeres$ingreso/1000, na.rm=T) cat("n=",n,"; s=", s, sep="") ``` ``` ## n=248; s=452.4244 ``` ] .pull-right[ <!-- --> ] --- ##Distribución Nula Alternativamente, si `\(Z_{\bar{X}} = \frac{\bar{X} - \mu}{\sigma/\sqrt{n}}\)` entonces: -- - Distrinución nula: `\(Z_{\bar{X}} \mid H_0 \text{ es verdadera} \sim \text{Normal}\big(0, 1\big)\)` -- - Test estadístico: `\(\hat{z} = \frac{\hat{\mu} - \mu}{\sigma/\sqrt{n}}\)` .pull-left[ ``` r n <- sum(!is.na(casen2017_mujeres$ingreso)) mu_hat <- mean(casen2017_mujeres$ingreso/1000, na.rm=T) s <- sd(casen2017_mujeres$ingreso/1000, na.rm=T) z_hat <- (mu_hat - 300)/(s/sqrt(n)) cat("mu_hat=",mu_hat," z_hat=",z_hat, sep="") ``` ``` ## mu_hat=368.0701 z_hat=2.369387 ``` ] .pull-right[ <!-- --> ] --- class: inverse, center, middle ## Paso #4: Decidir el Nivel de Significación --- ## Nivel de significación estadística, `\(\alpha\)` Si la media de ingresos de las mujeres fuera $300 mil, obtener un promedio muestral de $368 aparece como un resultado improbable (demasiado alto). - pero ¿cuanto es demasiado alto (o demasiado bajo)? -- - Selecciona un .bold[nivel de significación] `\(\alpha\)`, tal que consideraremos como "demasiado alto"/"demasiado bajo" aquellos valores que corresponden al `\(\alpha\)`% de valores más extremos en la distribución nula: <br> -- .pull-left[ <br> En nuestro ejemplo `\(H_1: \mathbb{E}(X) > 300 \text{ mil}\)`, - Tiene sentido testear si nuesto estadístico se encuestra en el `\(\alpha\)`% más alto de la distribución nula. - Con `\(\alpha=0.05\)` el punto de corte es `\(\Phi^{-1}(\alpha=0.05) = 1.64\)` ] .pull-right[ <!-- --> ] --- class: inverse, center, middle ## Paso #5: Calcular el Valor-p --- ## Valor-p -- Si la hipótesis nula fuera verdadera, es nuestro estadístico un valor esperable o un valor extremo? -- El .bold[valor-p] formaliza esta pregunta: `\(\text{valor-p} = \mathbb{P}(\quad T(x_1 \dots x_n) > \hat{t} \mid H_{0} \text{ es verdadera})\)` donde `\(T(x_1 \dots x_n)\)` es un test estadístico y `\(\hat{t}\)` el valor obtenido al calcular el test `\(T\)` en muestra. -- .pull-left[ En nuestro ejemplo: `\(\text{valor-p} = \mathbb{P}( \bar{X} > \hat{\mu} \mid H_{0} \text{ es verdadera})\)` equivalentemente: `\(\text{valor-p} = \mathbb{P}( Z > \frac{\hat{\mu} - \mu}{\sigma/\sqrt{n}})\)` ``` r z_hat <- (mu_hat - 300)/(s/sqrt(n)) pvalue = 1 - pnorm(z_hat) cat("z_hat=",round(z_hat,2), " valor-p=",pvalue, sep="") ``` ``` ## z_hat=2.37 valor-p=0.0089088 ``` ] .pull-right[ <!-- --> ] --- class: inverse, center, middle ## Paso #6: Mantener o Rechazar la Hipótesis Nula --- ## Decisión Finalmente, debemos decidir si rechazar o no la hipótesis nula -- - Comparamos -- bajo el supuesto de que `\(H_0\)` es verdadera -- la probabilidad de obtener el resultados que obtuvimos ( valor-p ) vs. el criterio seleccionado para clasificar resultados como "extremos" ( `\(\alpha\)` ). <br> -- .pull-left[ .bold[Decisión:] - Si `\(\text{valor-p} < \alpha\)` entonces rechazamos `\(H_{0}\)` - Si `\(\text{valor-p} > \alpha\)` no podemos rechazar `\(H_{0}\)` <br> .bold[Importante:] mientras menor es `\(\alpha\)` más dificl es rechazar la hipótesis nula. ] -- .pull-right[ En nuestro ejemplo, rechazamos la hipótesis nula. <!-- --> ] --- ## Decisión .pull-left[ - Si `\(\text{valor-p} < \alpha\)` entonces rechazamos `\(H_{0}\)` - Si `\(\text{valor-p} > \alpha\)` no podemos rechazar `\(H_{0}\)` ] -- .pull-right[  ] --- ## Decisión: "no such thing as a free lunch" Nuestra decisión se basa en descartar resultados improbables bajo el supuesto de que `\(H_0\)` es verdadera. - Dado que .bold[improbable no es lo mismo que imposible], debemos aceptar la posibilidad de tomar la decisión equivocada. Específicamente: -- .pull-left[ <br> | | **Rechazar H0** | **Mantener H0** | |----------|------------------|-----------------| | **H0 es verdadera** | *Error de Tipo I* | Correcto | | **H0 es falsa** | Correcto | *Error de Tipo II* | ] -- .pull-right[  ] -- Notar que: - Tenemos control sobre probilidad de .bold["Error tipo I"] -- : `\(\alpha = \mathbb{P}(\text{Rechazar } H_{0} \mid H_{0} \text{ es verdadera})\)` -- - No podemos espeficar a-priori la probilidad de .bold["Error tipo II"] -- - Trade-off entre .bold["Error tipo I"] y .bold["Error tipo II"]: extremada cautela ( `\(\alpha\)` muy chico) conlleva el riesgo de nunca mantener la hipótesis alternativa (incluso si la nula es falsa). --- class: inverse, center, middle ##Hasta la próxima clase. Gracias! <br> Mauricio Bucca <br> https://mebucca.github.io/ <br> github.com/mebucca